Quasi il 90% delle medie imprese italiane esporta, destinando il 48% del fatturato ai mercati esteri, ma la base produttiva resta italiana: lo rileva la 16° edizione dell’indagine condotta da Mediobanca e Unioncamere.

Le medie imprese affrontano le sfide del digitale 4.0 e della governance. Possono essere utili i dati della recente 16° edizione dell’indagine Mediobanca e Unioncamere per il periodo 2006-2015, con un approfondimento sugli anni dal 1996 al 2015.

di Luigi Ortese

Nell’ultimo ventennio le medie imprese familiari hanno rafforzato il proprio peso nella manifattura italiana: il loro valore aggiunto è cresciuto dal 12% al 18%, il fatturato dal 14,5% al 18,5%, l’export dal 15,6% al 19% circa. Sono trainate dal made in Italy, che rappresenta il 62% del loro valore aggiunto, ma anche dalla meccanica (39% del valore aggiunto) e dal farmaceutico-cosmetico, che vale il 15% e ha raggiunto la dimensione dell’alimentare. Quasi il 90% delle medie imprese esporta, destinando il 48% del fatturato ai mercati esteri, ma la base produttiva resta italiana: ogni 10 siti produttivi solo due sono all’estero e di questi il 60% è collocato nell’Unione Europea o in Nord America. La crescita delle medie imprese si concilia con una forte inclusività, grazie alla condivisione dei guadagni di produttività con la forza lavoro.

Le medie imprese italiane scontano anche alcuni limiti: la tassazione resta penalizzante (33% contro 25,6% delle grandi imprese), anche se il carico fiscale appare in alleggerimento (era al 40% nel 2011); il 45% di esse è alle prese con il passaggio generazionale; nel 70% dei casi vi è una modesta o nulla apertura a manager esterni alla famiglia, il 40% dei loro board ha una età media superiore ai 60 anni (25% per le medie imprese manageriali) e in essi siedono pochi membri (3 in media, sono 8 nelle società industriali quotate). Anche la quota rosa è modesta, attorno al 20% (30% nelle società quotate). Sono sempre più orientate verso l’open innovation e investono in misura crescente nelle tecnologie green.

Questi sono solo alcuni degli elementi che emergono dall’indagine annuale sulle medie imprese industriali italiane, realizzata da Mediobanca e Unioncamere, presentata in un convegno dello scorso mese di novembre e scaricabile nelle apposite sezioni dei siti www.mbres.it e www.unioncamere.gov.it.

VENT’ANNI DI MEDIE IMPRESE

Questa edizione comprende per la prima volta i dati aggregati delle medie imprese per il ventennio che va dal 1996 al 2015. Il grafico qui riprodotto rappresenta i trend di fatturato, valore aggiunto e occupazione nel ventennio. Le medie imprese hanno raddoppiato le vendite e quasi raddoppiato il valore aggiunto, segnando, al contempo, un incremento della forza lavoro prossimo al 30%. L’export è cresciuto di 10 punti, dal 33% al 43%, ma le sole imprese esportatrici, che sono circa il 90% del totale, arrivano a vendere fuori confine il 48% del fatturato. Se tutte le medie imprese divenissero esportatrici in questa misura si genererebbero 6,4 miliardi di maggiori esportazioni, pari a circa l’1,7% dell’export manifatturiero.

Il grafico rappresenta i trend di fatturato, valore aggiunto e occupazione delle medie imprese italiane nel ventennio 1996-2015.

OMBRE E LUCI DI ALCUNI SETTORI

L’analisi sui venti anni consente di individuare i settori più dinamici e quelli in regresso. La crisi ha toccato con severità il settore dei beni per la persona e la casa, il cui contributo al valore aggiunto delle medie imprese è caduto dal 28,3% al 19,1%; si sono contratti anche i comparti della carta ed editoria (dal 5,6% al 4,5%) e della metallurgia (dal 5,7% al 4,7%). Tra le attività più brillanti si annoverano la meccanica (dal 35,5% al 39,1%), l’alimentare (dal 12,1% al 15%) e soprattutto il farmaceutico cosmetico che, crescendo dal 10,6% al 15,1%, diventa rilevante come l’alimentare e si afferma come nuova eccellenza italiana. Il made in Italy mantiene la propria importanza, seppure cedendo marginalmente (dal 62,9% al 62%).

POST-CRISI: TRAINA L’EXPORT

Anche nell’ultimo decennio (2006-2015) le medie imprese hanno tenuto il passo, segnando una crescita del fatturato pari al 25%, più del triplo rispetto alla manifattura di medio-grande e grande dimensione (+8%). Risultato possibile grazie al forte presidio dei mercati esteri, dove le medie imprese hanno realizzato nel decennio una progressione del 49% contro il 33% dell’intera manifattura. Ma appare di rilievo anche la tenuta sul mercato domestico (+12% sul 2006).

Cresce anche la base occupazionale, +11% dal 2006, mentre la manifattura ha ridotto gli organici del 6%, sostenuta dalla forte espansione della ricchezza generata: +31% il valore aggiunto delle medie imprese sul 2006.

Sono soprattutto le imprese esportatrici ad avere permesso il recupero dei livelli pre-crisi incrementando, tra il 2010 e il 2015, le vendite del 19,5%, il valore aggiunto del 22% e l’occupazione dell’8,6% (contro rispettivamente i decrementi pari a 17,7%, 16% e 19,2% delle non esportatrici).

TASSAZIONE PENALIZZANTE, MA IN CALO

La fiscalità rimane penalizzante, con un tax rate che in media ha toccato il 33% nel 2015, ovvero oltre sette punti sopra quello dei gruppi maggiori (25,6%). Ma si intravedono segni di miglioramento: il peso dell’IRAP è sceso sotto il 20% delle imposte complessive (il resto è IRES), 10 punti in meno dal 30% degli anni precedenti il 2013. Il tax rate è così in alleggerimento di circa 7 punti dal 40% toccato nel 2011. La fascia di imprese più tartassata sostiene ancora un’imposizione pesante (54% circa), ma negli anni precedenti arrivavano a versare al fisco oltre il 90% dei propri utili. Se le medie imprese avesse beneficiato dal 1996 del minore carico fiscale dell’ultimo anno, avrebbero risparmiato circa 15 miliardi di imposte, pari a circa il 20% del proprio patrimonio.

PASSAGGIO GENERAZIONALE

Il 45% delle medie imprese è alle prese con il passaggio generazionale, reso complicato da resistenze psicologico-affettive (46% dei casi) o dalla difficoltà a trovare nel perimetro familiare competenze adeguate (40%). In alcuni casi (14%) il frazionamento dell’azionariato pone ulteriori ostacoli: se vi sono più di 6-7 azionisti possono insorgere problemi di conciliazione dei diversi interessi. L’apertura ai manager esterni è modesta o nulla nel 70% delle medie imprese e la chiusura alle competenze esterne penalizza la redditività anche di un paio di punti. Il board delle medie imprese sono poco collegiali (3 membri in media, sono 4 nelle medie imprese manageriali e 8 nelle società industriali quotate) e il 40% dei board ha una età media superiore ai 60 anni (25% nelle medie imprese manageriali e 32% nelle industriali quotate). Sono soprattutto le figure apicali a mostrare maggiore longevità: il Presidente ha in media 66 anni (58 nelle medie imprese manageriali), l’Amministratore Unico 63 anni (contro 57). Il passaggio delle quote azionarie avviene attraverso l’usufrutto: il socio usufruttuario ha in media 77 anni e la nuda proprietà viene assegnata ai cinquantenni.

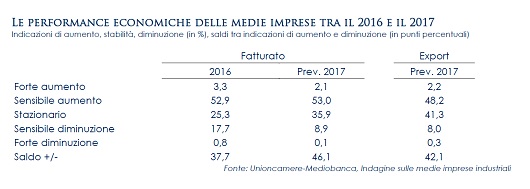

Le performance economiche delle medie imprese tra il 2016 e il 2017. Indicazioni di aumento, stabilità, diminuzione espresse in %, saldi tra indicazioni di aumento e diminuzione espressi in punti percentuali.

BASE PRODUTTIVA DOMESTICA

La base produttiva delle medie imprese resta prevalentemente in Italia. Nei gruppi di medie imprese, ogni dieci siti produttivi otto stanno in Italia, due all’estero. L’off-shoring è stato intenso fino al 2012, ma da allora la spinta alla delocalizzazione si è esaurita e le medie imprese aggredisco i mercati esteri più con presidi commerciali e di assistenza post-vendita che non con impianti di produzione. Inoltre, le basi produttive estere non sono necessariamente collocate in Paesi a basso costo del lavoro: il 50% si trova nell’Unione Europea, il 10% nel Nord America, il 55% in Paesi in via di sviluppo, il 45% in economie mature.

MODELLO CAPITALISTICO INCLUSIVO

Nei maggiori sistemi economici mondiali sono sempre più evidenti i fenomeni di “great decoupling” (grande sfasamento), per effetto del quale i guadagni di produttività vanno in misura sempre minore a beneficio della forza lavoro. Se il reddito delle famiglie lavoratrici cresce proporzionalmente meno, la domanda cade e la crescita ne risente, aprendo la strada all’indebitamento. Le medie imprese sono in questo senso una felice eccezione, proponendo un modello di redistribuzione della ricchezza che beneficia tutti gli stakeholder, lavoro in primis. Dal 1996 produttività e costo del lavoro unitario delle medie imprese sono cresciuti in misura equivalente (il 60% circa), proponendo un modello di capitalismo sostenibile e inclusivo.

L’attuale stato delle medie imprese sulla strada verso l’Industria 4.0.

PERFORMANCE DI MERCATO

Dopo aver sofferto le incertezze del quadro politico internazionale, che nel 2016 avevano reso la crescita ancora fragile e carica di incognite, nel corso del 2017 le medie imprese hanno sensibilmente migliorato le performance di mercato, con ricadute positive anche sull’occupazione. L’attuale miglioramento del clima congiunturale le porta oggi a guidare la ripresa del manifatturiero italiano, specie sui mercati esteri.

In base ai risultati della consueta indagine su un campione rappresentativo di medie imprese industriali italiane, il 2016 si è chiuso con una fascia di società dal fatturato in crescita che supera nettamente la quota di quelle che segnalano difficoltà (56% contro 18%). All’insegna dell’ottimismo, anche più diffuso, si confermano le previsioni per il 2017, con il 55% di tali società che prevede un aumento del fatturato, mentre si dimezzano le segnalazioni di diminuzione (solo il 9%).

La propensione all’export delle medie imprese si conferma decisamente elevata, tanto che la quota di aziende esportatrici aumenta e supera l’89% e, nel 2016, il 51,2% del loro fatturato complessivo ha avuto origine dalle vendite sui mercati esteri. Per l’anno in corso, la forza del “brand” made in Italy (fatto di qualità, innovazione, design e affidabilità) dovrebbe ulteriormente sostenere la dinamica delle esportazioni, tanto che ben la metà delle medie imprese si attende di poter espandere le proprie vendite all’estero, rispetto ad appena l’8% che punta a riconfermare i risultati del 2016. Particolarmente incoraggianti sono le previsioni delle medie imprese del settore agroalimentare, sia in termini di fatturato complessivo (con una quota di quasi 8 punti superiore alla media di imprese che prevedono di vendite crescenti nel 2017) sia, soprattutto, sui mercati internazionali (dove la quota di quante si attendono di poter migliorare le proprie vendite nel 2017 sale al 62%, ben 12 punti in più rispetto alla media). Tra i mercati esteri extra-UE che dovrebbero garantire maggior slancio alle medie imprese dell’agroalimentare nel 2017, un ruolo di primo piano viene svolto da Stati Uniti, Cina e sud-est asiatico.

Per il 2016, quasi l’85% delle medie imprese dichiara di aver realizzato investimenti, in un quarto dei casi nell’ambito della ricerca e sviluppo. Di rilievo anche l’impegno sui temi dell’ecocompatibilità e della sostenibilità ambientale: ammonta, infatti, a oltre il 56% del totale la quota di medie imprese che sono impegnate in produzioni più rispettose dell’ecosistema e che adottano tecnologie energy saving. Il 65% di questi investimenti ha interessato il processo produttivo, oltre un terzo è intervenuto anche o solo sul prodotto e il 55% ha riguardato l’abbattimento del consumo di energia e materie prime o il riutilizzo degli scarti.

TRASFORMAZIONE DIGITALE E IMPRESA 4.0

Qual è il livello di conoscenza e quali sono le prime applicazioni dell’Impresa 4.0 tra le medie imprese italiane? Che impatti si attendono sulla competitività, sull’organizzazione interna, sui profili di risorse umane necessarie? L’argomento è sempre più familiare per queste società. Quasi il 66% dice di essere in fase di applicazione più o meno avanzata delle tecnologie 4.0 in azienda, con una punta del 6,4% che segnala di averle già ampiamente introdotte. E il 56% conosce le misure del Piano del Governo a sostegno della trasformazione digitale del nostro sistema produttivo. Le prime applicazioni sono state soprattutto in produzione (86,6% dei casi) e, sia pur con un netto distacco, nella logistica e nella gestione del magazzino (17,9%); ancora limitata è, invece, l’applicazione del 4.0 nelle vendite (7,0%).

Complessivamente, le medie imprese si attendono grandi impatti dall’Impresa 4.0 sulle loro prestazioni. La maggioranza (40%) prevede o ipotizza possibili impatti sul successo economico, ma sono comunque rilevanti le implicazioni positive sullo sviluppo di nuovi prodotti (18% circa), sulle attività di ricerca e sviluppo (14%), sul modello di business (13%). Elevate sono anche le attese nei confronti del miglioramento delle competenze dei dipendenti (34,5%), il cui livello attuale di preparazione sui diversi aspetti di Impresa 4.0 è giudicato insufficiente in un terzo dei casi, a fronte appena del 4,4% che giudica le risorse umane aziendali già pronte ad abbracciare la trasformazione digitale. Fatta salva la necessità di intervenire diffusamente sulla formazione del personale, nel complesso l’Impresa 4.0 non dovrebbe, tuttavia, avere un impatto sull’occupazione ma, anzi, a giudizio degli imprenditori comporterà un aumento dei dipendenti a maggior qualificazione e, di conseguenza, un incremento della produttività e dell’efficienza aziendale. ©tecnelab

L’Impresa 4.0 non dovrebbe avere impatti sull’occupazione ma, anzi, a giudizio degli imprenditori comporterebbe un aumento dei dipendenti a maggior qualificazione.